Los expertos ya han deshojado la margarita de la gran reforma de pensiones: la definición del factor de sostenibilidad. Y se decantan por una aplicación inmediata, ya el año que viene, 18 años antes de lo previsto por la reforma de 2011.

El informe que estudiarán mañana lunes en su última reunión la docena de sabios designados por el Gobierno para aconsejarle postula una doble vía de ajuste: una, que afecta a los pensionistas presentes y a los futuros, vincula la actualización anual de las prestaciones a la evolución de los ingresos y los gastos del sistema, y acaba con la actual relación directa entre esa actualización y el índice de precios; otra, ya para los futuros jubilados, liga el cálculo de sus pensiones a la esperanza de vida.

Después de un mes de trabajo, la mayoría del grupo —es muy probable que el lunes haya dos o tres votos discrepantes— se decanta por una aplicación inmediata del factor de sostenibilidad. No obstante, el texto escrito por el presidente del grupo, Víctor Pérez-Díaz, de 29 páginas y fechado el 24 mayo, al que ha tenido acceso este diario, abre la puerta a otros dos escenarios: una implantación progresiva entre 2014 y 2019 y su aplicación en 2019. Pero la postura del grupo de expertos está clara. “El Comité se pronuncia a favor de una aplicación temprana”, aclara el texto “aún provisional”, porque, como explica en otro apartado, “conviene aplicarlo lo más pronto posible”.

Con este documento no definitivo —algo que puede observarse en las múltiples advertencias y sugerencias del texto— los expertos se sitúan en línea con las exigencias de Bruselas, donde exigen que el factor de sostenibilidad entre en vigor antes de 2032 y creen que la reforma de pensiones de 2011, aunque bien orientada, es insuficiente. Lo que no hacen los expertos es recomendar un adelanto de la llegada de la edad legal de jubilación (ahora previsto en 2027) como en algún momento ha pedido la Comisión Europea. Pero sí que se establecen importantes mecanismos de ajuste y contención de gasto, que probablemente se traducirán en pensiones menores en el futuro.

Uno de los objetivos del factor de sostenibilidad, dice reiteradamente el documento, es “el equilibrio presupuestario del sistema”. Para lograrlo, propone acabar con el vínculo directo que ahora mantienen las pensiones con el IPC. Aquí radica una novedad muy importante sobre otras reformas de pensiones: afecta a los ya jubilados. En sustitución, se apuesta por actualizar las pensiones cada año “en función de una ratio entre ingresos y gastos”. Para suavizar los vaivenes anuales y que esto no provoque grandes oscilaciones, los expertos sugieren que se tomen los ingresos y los gastos de 11 años (los cinco pasados, el vigente y las previsiones de los cinco posteriores).

A pesar de esta prevención, puede darse la circunstancia de que la aplicación estricta de la fórmula suponga caídas nominales de pensiones (que una prestación mensual de 1.000 euros tuviera que reducirse, por ejemplo a 990) y no solo pérdidas de poder adquisitivo. En este punto, el informe discrimina entre los pensionistas presentes y los futuros. Para los primeros recomienda que se prohíba esta posibilidad y que mantendrá “su valor nominal”. Para los segundos, diferencia entre “los que están próximos a jubilarse”, a los que “cabe aplicarles un razonamiento similar” al de los pensionistas actuales, y “los que están relativamente alejados de su jubilación”, de los que no dice nada. Se puede inferir, por tanto, que se abre así la puerta a bajadas de pensiones en el futuro.

El otro mecanismo de contención de gasto, aunque a más largo plazo, es el que apuesta por vincular la pensión con la esperanza de vida al jubilarse. Aquí el grupo de expertos no propone cambios sobre parámetros como los años necesarios para tener derecho a una pensión contributiva (15 años), el periodo de cálculo (16 años este ejercicio) o la edad legal de jubilación. La apuesta en este punto es que quien se retire, por ejemplo, en 2014 momento tiene que cobrar durante toda su jubilación lo mismo que quien se jubile en 2019 con las mismas bases de cotización.

La deducción en este punto es sencilla: sabiendo que, como norma general, cada vez se vive durante más tiempo (la esperanza de vida suele aumentar cada año en unos 50 días), la normal es que la pensión inicial media de los jubilados en el futuro sea más baja. Y así lo admite el informe. Para compensar, el texto propone que se incentive el retraso voluntario de la jubilación.

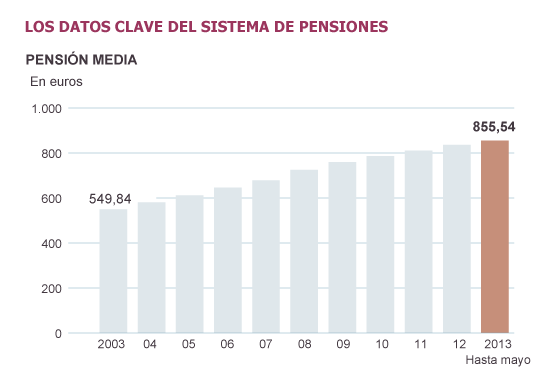

Este doble ajuste se traducirá en una reducción de pensiones en el medio plazo. Los mismos expertos lo admiten en su informe cuando calculan —en base a unos escenarios de crecimiento anual medio entre el 1,5% y el 2,75% en los próximos años— que para un pensionista actual que esté cobrando 1.000 hoy cobraría, una vez se descuenta el IPC, entre 939 y 949 euros, en 2020. Más optimistas son respecto a los jubilados futuros, pues creen que se mantendrá entre los 998 y los 1.008 euros.

El capítulo al que los expertos apenas le dedican espacio es al de aumentar los ingresos. No descartan la posibilidad. Admiten de que se puedan subir las cotizaciones o dotar al sistema de pensiones con otras vías de financiación. Sin embargo, sí que rechazan que de la aplicación del factor de sostenibilidad resulte un aumento automático de cotizaciones. “Las empresas se verían dificultadas por una incertidumbre añadida”, zanja.

¿Cómo le afecta la reforma?

- Ya está jubilado. El documento provisional propone acabar con la vinculación entre pensiones e IPC. Desde los 90, se garantiza que las pensiones no pierden poder adquisitivo. Solo en 2011 y 2012 se ha incumplido este precepto. Ahora se estudia que las prestaciones evolucionen según una fórmula basada en la marcha de los ingresos y los gastos. En coyunturas económicas como la actual se traducirá en pérdidas de poder adquisitivo.

- Va a jubilarse pronto. La edad de referencia seguirá entre los 65 y los 67 años, según el tiempo cotizado. No obstante, se propone que la cuantía inicial de la pensión esté ligada a la esperanza de vida al jubilarse. La fórmula ofrecida persigue que la cantidad total a cobrar por un jubilado en 2014 sea la misma que otro que se retire años después, con iguales cotizaciones. Eso se traduce en una reducción paralela de la pensión. La actualización anual será similar a la de los ya jubilados.

- Aún falta mucho para jubilarse. La fórmula de cálculo de la pensión será la misma que en el caso anterior. Para la actualización anual, los expertos no proponen ninguna cautela si el resultado de la fórmula implica caídas de pensiones. Se deduce que sí contemplan esa posibilidad para las pensiones futuras.

____________________________________________________

Abogada

Avda. César Giorgeta, 12, 3ª pta

46007 Valencia

Calle Miguel de Cervantes, 1-4º

02640 Almansa (Albacete)

Nº de colegiada: 15499

Teléfono: 651 943 044

E-mail: mmoscad@gmail.com

Twiter: @marinamoscad

---------------------------------------------

OTROS ENLACES

Empleo. Seguridad Social. Pensiones

Reclamar

La Nueva Perfumería Esencias

Inmuebles Moscad Inmuebles

Relacionado Con El Trabajo

Viajar Por Ahí

Terralost

Coheréncia Please Por Favor

Blog Desde Malta Encuentros

Subastas de Cuadros de Pintura

Peña Valencianista Boinas Blancas de Almansa

Seguridad Ciudadana

La Sanidad en España

Almansadigital.org

DeAlmansa.es

El Cafelito del Viernes

"Generación Y" (Por la libertad en Cuba)

---------------------------------------------

OTROS ENLACES

Empleo. Seguridad Social. Pensiones

Reclamar

La Nueva Perfumería Esencias

Inmuebles Moscad Inmuebles

Relacionado Con El Trabajo

Viajar Por Ahí

Terralost

Coheréncia Please Por Favor

Blog Desde Malta Encuentros

Subastas de Cuadros de Pintura

Peña Valencianista Boinas Blancas de Almansa

Seguridad Ciudadana

La Sanidad en España

Almansadigital.org

DeAlmansa.es

El Cafelito del Viernes

"Generación Y" (Por la libertad en Cuba)

No hay comentarios:

Publicar un comentario

Añade un comentario para saber qué opinas